Según indicó el ministro de Hacienda, Mario Marcel, la propuesta “responde a la idea de un pacto fiscal que aporte al desarrollo del país, que ayude a modernizar el sistema tributario, que dé más justicia al sistema de impuestos y que sea eficiente tanto en lo que es la recaudación como en el uso de los recursos”.

El secretario de Estado dijo además que la reforma buscará generar recursos para “financiar buena parte de la agenda de derechos sociales, diversificación productiva y descentralización”, pero que paralelamente pretende “mejorar el sistema tributario”.

Los objetivos, añadió el titular de la cartera, inician con una meta de recaudar 4,2% del Producto Interno Bruto (PIB) en un plazo de cuatro años.

8 principios

Posteriormente, el ministro Marcel detalló que su proyecto de reforma tributaria se sustenta en ocho principios surgidos desde el “proceso de diálogos sociales desarrollados en encuentros ciudadanos en cada región” junto con la opinión de más de 75 expertos.

Dichos principios son los siguientes:

- Progresividad y equidad. Que cada persona pague los impuestos que corresponden en función a su posición económica, que dos rentas similares tengan tratamiento tributario similar y exista equidad territorial

- Transparencia y eficiencia. La ciudadanía debe conocer el origen y destino de los recursos recaudados. El Estado debe hacer un bueno uso de ellos

- Compromiso con el cumplimiento tributario. Debe existir un pago íntegro y oportuno de los impuestos dentro del marco y espíritu de las leyes tributarias

- Simplicidad. El sistema debe facilitar el proceso y entendimiento de las obligaciones tributarias

- Educación y asistencia al contribuyente. La ciudadanía debe estar informada y recibir orientación sobre el pago de impuestos

- Corresponsabilidad. El sistema tributario contiene obligaciones para todos los actores, lo que se traduce en la formalización de beneficios y deberes

- Estabilidad y certeza. Se deben evitar movimientos o interpretaciones contradictorias dentro de períodos breves

- Adaptabilidad. Considerar la evidencia nacional e internacional para el diseño de nuevos

impuestos que ayuden a enfrentar los nuevos desafíos

Tributación de las personas y “justicia tributaria”

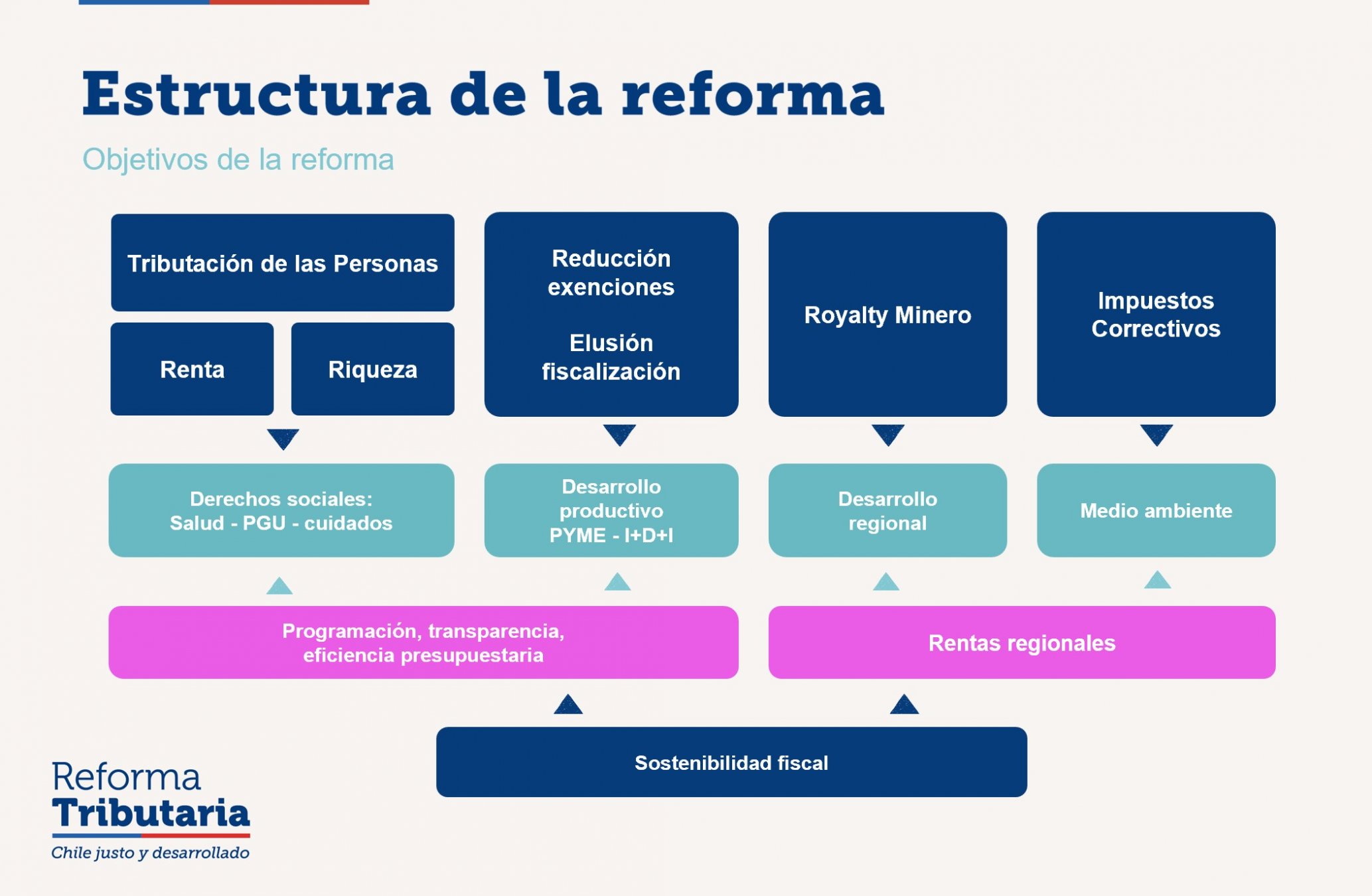

Esta iniciativa, añadió Marcel, se basa en un “componente estructural de la agenda de transformaciones de largo plazo del Presidente Boric” y lo que se propune es “financiar responsablemente cambios necesarios para que el país de un nuevo salto al desarrollo. Dicho salto requiere que el Estado cuente con los recursos necesarios para expandir los derechos sociales, promover la diversificación productiva, proteger el medio ambiente y dar seguridad a la ciudadanía”.

El componente de tributación de las personas, detalló el titular de Hacienda, se usará para financiar “la ampliación de derechos sociales como salud, pensiones y la ampliación del sistema nacional de cuidados. Mientras tanto, los

recursos que se obtengan por la limitación de exenciones, reducción de la evasión y la elusión tienen por objeto contribuir a la inversión en diversificación productiva e innovación, para lo que el Royalty también cumple un rol esencial. Parte de los recursos del Royalty y la recaudación por impuestos correctivos será utilizada para apoyar el proceso de descentralización, aumentando los recursos a las regiones. Todo esto, bajo una política fiscal responsable, transparente y eficiente”.

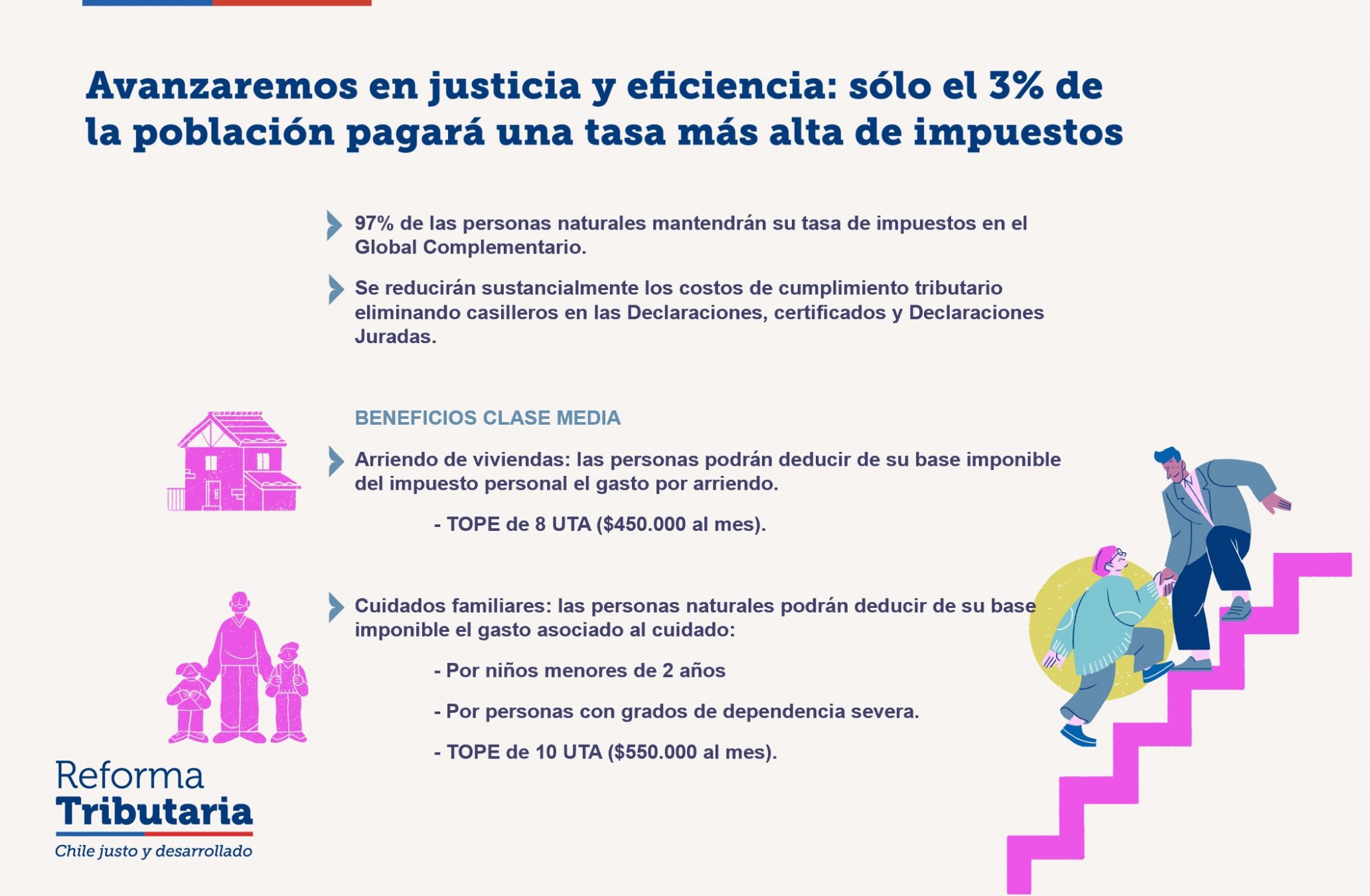

Junto con ello, el ministro puntualizó que la reforma persigue “avanzar en justicia tributaria, elevando el aporte del 3% de mayores ingresos, mientras que el 97% restante no verá alzas de impuestos”.

Otros objetivos que destacó Marcel fueron el simplificar y reducir horas de cumplimiento tributario, “lo que se logra al reestructurar el impuesto a la renta avanzando hacia un sistema semi dual fácil de administrar; e incentivar la inversión en actividades que aumentan la productividad de empresas y la economía en general”.

Beneficios para la clase media

Según explicó el Gobierno, la reforma contempla nuevos beneficios para la clase media, al “reconocer algunos gastos imprescindibles” que deben efectuar las familias.

Se contemplan dos casos en que las personas naturales podrán efectuar deducciones de su base imponible de impuesto personal: el gasto por arriendo con un tope de 8 UTA ($450.000 al mes); y el gasto asociado al cuidado de menores de 2 años y personas con grados de dependencia severa, con un tope de 10 UTA ($550.000 al mes).

Impuesto a la riqueza

Respecto al impuesto a la riqueza, dijo el secretario de Estado, se consideraron tres elementos para su implementación.

A partir de ellos, se propone un impuesto a la riqueza al cual quedan sujetas las personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en Chile como en el extranjero, que exceda de 5 millones de dólares.

- Que se aplique a un número muy reducido de contribuyentes evitando afectar a sectores medios y facilitando la labor de fiscalización del SII.

- Que no existan exenciones de bienes para evitar la erosión de la base imponible.

- Que existan reglas claras y simples para la valoración del patrimonio, facilitando su determinación.

Concretamente, se buscará modificar las exenciones que mantienen los fondos de inversión. Los fondos de inversión privados serán contribuyentes del IDPC, “salvo aquellos que inviertan en capital de riesgo”. Por su parte, los fondos de inversión públicos mantendrán la exención de IDPC, “pero la distribución de dividendos hacia personas jurídicas será gravada con IDPC, y se modifica la tributación de los aportantes no residentes quienes pasarán a tributar según las reglas generales”.

Además, se modificarán algunos beneficios tributarios como el de renta presunta que se limitará a las y los micro empresarios con ingresos hasta 2.400 UF con un proceso de transición gradual. También se podrá optar a la exención por el pago de intereses hipotecarios por un solo crédito; se limitará el uso de pérdidas de la renta líquida imponible hasta un 50%; y se restringirá el gasto deducible por parte de las personas a un máximo de 23 UTA ($15.500.000).

Indicaciones al Royalty

Según explicó el ministro Marcel, se introducirán indicaciones al proyecto de Royalty, a modo de establecer un nuevo régimen para la gran minería del cobre: aquellas con una producción mayor a 50.000 toneladas métricas de cobre fino.

Este impuesto tendrá dos componentes: uno ad Valorem, que oscilará entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% 4% para aquellos con más de 200.000 TMCF; y otro sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre dos y cinco dólares la libra. “En ambos casos se establecen tasas que consideran el precio del cobre”, detalló el Ejecutivo.

Finalmente, el Gobierno declaró que el diseño de Royalty “mantiene los incentivos a la inversión que permitirán seguir desarrollando el sector minero, considerando tasas de retorno sobre patrimonio (ROE) que se encuentran, en todo momento, por sobre los límites que las compañías consideran a la hora de tomar sus decisiones de inversión”.

El Gobierno presentó su propuesta para una reforma tributaria, uno de los anuncios más emblemáticos de la agenda del Ejecutivo.

Según indicó el ministro de Hacienda, Mario Marcel, la propuesta “responde a la idea de un pacto fiscal que aporte al desarrollo del país, que ayude a modernizar el sistema tributario, que dé más justicia al sistema de impuestos y que sea eficiente tanto en lo que es la recaudación como en el uso de los recursos”.

El secretario de Estado dijo además que la reforma buscará generar recursos para “financiar buena parte de la agenda de derechos sociales, diversificación productiva y descentralización”, pero que paralelamente pretende “mejorar el sistema tributario”.

Los objetivos, añadió el titular de la cartera, inician con una meta de recaudar 4,2% del Producto Interno Bruto (PIB) en un plazo de cuatro años.

8 principios

Posteriormente, el ministro Marcel detalló que su proyecto de reforma tributaria se sustenta en ocho principios surgidos desde el “proceso de diálogos sociales desarrollados en encuentros ciudadanos en cada región” junto con la opinión de más de 75 expertos.

Dichos principios son los siguientes:

- Progresividad y equidad. Que cada persona pague los impuestos que corresponden en función a su posición económica, que dos rentas similares tengan tratamiento tributario similar y exista equidad territorial

- Transparencia y eficiencia. La ciudadanía debe conocer el origen y destino de los recursos recaudados. El Estado debe hacer un bueno uso de ellos

- Compromiso con el cumplimiento tributario. Debe existir un pago íntegro y oportuno de los impuestos dentro del marco y espíritu de las leyes tributarias

- Simplicidad. El sistema debe facilitar el proceso y entendimiento de las obligaciones tributarias

- Educación y asistencia al contribuyente. La ciudadanía debe estar informada y recibir orientación sobre el pago de impuestos

- Corresponsabilidad. El sistema tributario contiene obligaciones para todos los actores, lo que se traduce en la formalización de beneficios y deberes

- Estabilidad y certeza. Se deben evitar movimientos o interpretaciones contradictorias dentro de períodos breves

- Adaptabilidad. Considerar la evidencia nacional e internacional para el diseño de nuevos

impuestos que ayuden a enfrentar los nuevos desafíos

Tributación de las personas y “justicia tributaria”

Esta iniciativa, añadió Marcel, se basa en un “componente estructural de la agenda de transformaciones de largo plazo del Presidente Boric” y lo que se propune es “financiar responsablemente cambios necesarios para que el país de un nuevo salto al desarrollo. Dicho salto requiere que el Estado cuente con los recursos necesarios para expandir los derechos sociales, promover la diversificación productiva, proteger el medio ambiente y dar seguridad a la ciudadanía”.

El componente de tributación de las personas, detalló el titular de Hacienda, se usará para financiar “la ampliación de derechos sociales como salud, pensiones y la ampliación del sistema nacional de cuidados. Mientras tanto, los

recursos que se obtengan por la limitación de exenciones, reducción de la evasión y la elusión tienen por objeto contribuir a la inversión en diversificación productiva e innovación, para lo que el Royalty también cumple un rol esencial. Parte de los recursos del Royalty y la recaudación por impuestos correctivos será utilizada para apoyar el proceso de descentralización, aumentando los recursos a las regiones. Todo esto, bajo una política fiscal responsable, transparente y eficiente”.

Junto con ello, el ministro puntualizó que la reforma persigue “avanzar en justicia tributaria, elevando el aporte del 3% de mayores ingresos, mientras que el 97% restante no verá alzas de impuestos”.

Otros objetivos que destacó Marcel fueron el simplificar y reducir horas de cumplimiento tributario, “lo que se logra al reestructurar el impuesto a la renta avanzando hacia un sistema semi dual fácil de administrar; e incentivar la inversión en actividades que aumentan la productividad de empresas y la economía en general”.

Beneficios para la clase media

Según explicó el Gobierno, la reforma contempla nuevos beneficios para la clase media, al “reconocer algunos gastos imprescindibles” que deben efectuar las familias.

Se contemplan dos casos en que las personas naturales podrán efectuar deducciones de su base imponible de impuesto personal: el gasto por arriendo con un tope de 8 UTA ($450.000 al mes); y el gasto asociado al cuidado de menores de 2 años y personas con grados de dependencia severa, con un tope de 10 UTA ($550.000 al mes).

Impuesto a la riqueza

Respecto al impuesto a la riqueza, dijo el secretario de Estado, se consideraron tres elementos para su implementación.

A partir de ellos, se propone un impuesto a la riqueza al cual quedan sujetas las personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en Chile como en el extranjero, que exceda de 5 millones de dólares.

- Que se aplique a un número muy reducido de contribuyentes evitando afectar a sectores medios y facilitando la labor de fiscalización del SII.

- Que no existan exenciones de bienes para evitar la erosión de la base imponible.

- Que existan reglas claras y simples para la valoración del patrimonio, facilitando su determinación.

Concretamente, se buscará modificar las exenciones que mantienen los fondos de inversión. Los fondos de inversión privados serán contribuyentes del IDPC, “salvo aquellos que inviertan en capital de riesgo”. Por su parte, los fondos de inversión públicos mantendrán la exención de IDPC, “pero la distribución de dividendos hacia personas jurídicas será gravada con IDPC, y se modifica la tributación de los aportantes no residentes quienes pasarán a tributar según las reglas generales”.

Además, se modificarán algunos beneficios tributarios como el de renta presunta que se limitará a las y los micro empresarios con ingresos hasta 2.400 UF con un proceso de transición gradual. También se podrá optar a la exención por el pago de intereses hipotecarios por un solo crédito; se limitará el uso de pérdidas de la renta líquida imponible hasta un 50%; y se restringirá el gasto deducible por parte de las personas a un máximo de 23 UTA ($15.500.000).

Indicaciones al Royalty

Según explicó el ministro Marcel, se introducirán indicaciones al proyecto de Royalty, a modo de establecer un nuevo régimen para la gran minería del cobre: aquellas con una producción mayor a 50.000 toneladas métricas de cobre fino.

Este impuesto tendrá dos componentes: uno ad Valorem, que oscilará entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% 4% para aquellos con más de 200.000 TMCF; y otro sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre dos y cinco dólares la libra. “En ambos casos se establecen tasas que consideran el precio del cobre”, detalló el Ejecutivo.

Finalmente, el Gobierno declaró que el diseño de Royalty “mantiene los incentivos a la inversión que permitirán seguir desarrollando el sector minero, considerando tasas de retorno sobre patrimonio (ROE) que se encuentran, en todo momento, por sobre los límites que las compañías consideran a la hora de tomar sus decisiones de inversión”.

Más noticias

Subsidio eléctrico: Saesa abrirá sus oficinas en Puerto Montt este sábado 27 para gestionar convenios de pago

Defensoría de la Niñez expresa preocupación por dichos de Javier Macaya sobre juicio contra su padre

Localizan a lactante sustraída del Hospital de Temuco en Padre Las Casas